易错易混17常见项目税前扣除标准

一、易错易混点辨析

考试涉及税前限额扣除的项目常见的有:职工福利费、工会经费、职工教育经费、公益性捐赠、业务招待费、广告费和业务宣传费。

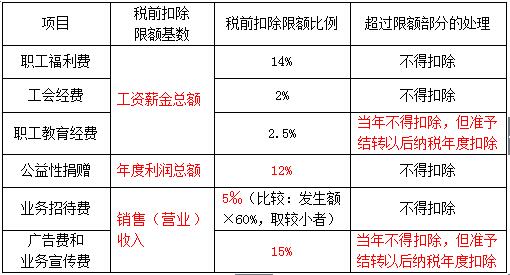

(1)税前扣除限额基本规定

二、易错易混题目演练

(2)税前扣除限额基数包含的内容:

①三项经费的税前扣除限额基数为“工资薪金总额”,不包括职工福利费、工会经费、职工教育经费、企业为职工缴付的五险一金(养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金)。

②公益性捐赠的税前扣除限额基数为“年度利润总额”,即企业依照统一会计制度的规定计算的年度会计利润(考试一般会直接给出)。

与会计知识相关联的:会计利润=营业收入-营业成本-营业税金及附加-管理费用-销售费用-财务费用-资产减值损失+投资收益+公允价值变动收益+营业外收入-营业外支出。

③业务招待费、广告费、业务宣传费的扣除限额基数均涉及“销售(营业)收入”,包括会计上确认的主营业务收入、其他业务收入和税法上确认的视同销售收入(比如将货物用于抵债、职工福利等用途的,应当视同销售货物),不包括营业外收入和投资收益。其中:

主营业务收入一般包括销售商品、提供劳务等主营业务的收入。

其他业务收入包括让渡资产使用权收入(如转让商标权使用权)、原材料销售收入、包装物出租收入、出租固定资产租金收入等。

营业外收入,包括转让固定资产(所有权)、销售无形资产(所有权)、接受捐赠收入等。

投资收益,包括国债利息收入、转让股票收入、转让债券收入、债券利息收入、从被投资企业分回的股息收入等。

(3)超限额的部分处理:

职工教育经费、广告费、业务宣传费,超过扣除限额标准的部分当年不得扣除,但准予结转以后纳税年度扣除。而其余的几个项目,不得在税前扣除。

二、易错易混题目演练

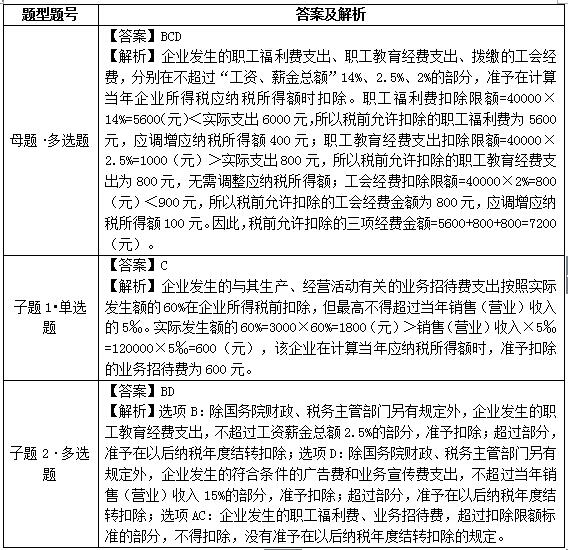

【母题·多选题】甲企业2014年已计入到成本、费用中的全年实发的合理工资、薪金总额为40000元,销售(营业)收入120000元,实现利润总额100000元,实际拨缴的工会经费900元,实际发生的职工福利费6000元,职工教育经费800元。下列关于甲企业在计算企业所得税应纳税所得额时,税务处理正确的有( )。

A.职工福利费应调减应纳税所得额400元

B.职工教育经费应调增应纳税所得额0

C.工会经费应调增应纳税所得额100元

D.三项经费允许税前扣除的金额合计为7200元

【子题1·单选题】甲企业2014年已计入到成本、费用中的全年实发的合理工资、薪金总额为40000元,销售(营业)收入120000元,实现利润总额100000元,发生业务招待费3000元。根据企业所得税法律制度的规定,该企业在计算2014年应纳税所得额时,准予扣除的业务招待费为( )元。

A.200

B.500

C.600

D.1800

【子题2·多选题】根据企业所得税法律制度的规定,下列各项中,准予在以后纳税年度结转扣除的有( )。

A.职工福利费

B.职工教育经费

C.业务招待费

D.广告费

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|